$ 0 +

У що повинен почати новачок?

Інвестиції для початківців

Існує багато варіантів інвестування для інвесторів-початківців, включаючи пайові інвестиційні фонди та робо-консультанти.

Найбільше неправильне уявлення про інвестування полягає в тому, що він зарезервований для багатих.

Це, можливо, було вірно до певної міри 10 років тому. Але цей бар'єр для в'їзду сьогодні відсутній, збиті компаніями та службами, які зробили свою місію зробити інвестиційні варіанти доступними для всіх, включаючи початківців та тих, у кого є лише невеликі суми грошей.

Насправді, з такою кількістю інвестицій, доступних для початківців, немає виправдання пропустити. І це гарна новина, тому що інвестування - це найкращий спосіб виростити своє багатство.

6 ідеальні інвестиції для початківців

Ось шість інвестицій, які підходять для інвесторів-початківців.

1. 401 (k) або інший пенсійний план роботодавця

Якщо у вас є 401 (k) або інший пенсійний план на роботі, цілком ймовірно, перше місце, куди ви повинні покласти свої гроші, особливо якщо ваша компанія відповідає частині ваших внесків. Цей матч - це вільні гроші та гарантована віддача ваших інвестицій.

Ви можете внести до $ 19,000 до 401 (k) у 2019 (або $ 25,000, якщо ви маєте 50 або старше), але це не означає, що ви повинні багато чого зробити. Краса 401 (k) полягає в тому, що зазвичай не існує інвестиційного мінімуму.

Це означає, що ви можете почати з 1% від кожної зарплати, але це гарна ідея для того, щоб зробити внесок щонайменше стільки, скільки ваш матч з роботодавцем. Наприклад, загальна домовленість про узгодження становить 50% від першого 6% від вашої заробітної плати. Щоб відобразити повну відповідність у цьому сценарії, потрібно щороку вносити 6% від зарплати. Але з часом ви можете працювати на цьому шляху.

Коли ви вирішите внести внесок до 401 (k), гроші підуть безпосередньо з вашої зарплати на рахунок, не вдаючись до вашого банку. Більшість внесків 401 (k) робляться попередніми. Деякі 401 (k) s сьогодні розмістять ваші кошти за замовчуванням у фонді цільової дати - більше на нижчих - але у вас можуть бути інші варіанти. Ось як інвестувати у ваш 401 (k).

Щоб підписатися на свій 401 (k) або дізнатися більше про свій конкретний план, зверніться до відділу персоналу.

2. Робо-радник

Може бути, ви на цій сторінці, щоб з'їсти свій горох, так би мовити: Ви знаєте, що ви повинні інвестувати, вам вдалося зібрати трохи грошей, щоб зробити це, але ви б дуже раді вимити руки всієї ситуації.

Там є гарна новина: ви багато в чому можете, завдяки робото-радникам. Ці служби керують вашими інвестиціями, використовуючи комп'ютерні алгоритми. Через низькі накладні витрати вони стягують низьку плату в порівнянні з людськими інвестиційними менеджерами. Робот-радник зазвичай коштує 0.25% до 0.50% від балансу вашого рахунку на рік, а багато з них дозволяють відкрити обліковий запис без мінімуму.

Вони відмінний спосіб для початківців, щоб почати інвестувати, тому що вони часто вимагають дуже мало грошей, і вони роблять більшу частину роботи для вас. Це не означає, що ви не повинні тримати очі на своєму рахунку - це ваші гроші; Ви ніколи не захочете бути повністю руками - але robo-радник зробить важкий lifting.

І якщо ви зацікавлені в тому, щоб навчитися інвестувати, але вам потрібно трохи допомогти піднятися на швидкість, там можуть допомогти і робо-консультанти. Корисно подивитися, як сервіс будує портфель і які інвестиції використовуються. Деякі служби також пропонують освітній контент і інструменти, а деякі навіть дозволяють певною мірою налаштувати свій портфель, якщо ви хочете трохи поекспериментувати в майбутньому.

Ось більше на robo-радників, разом з деякими з наших виборів.

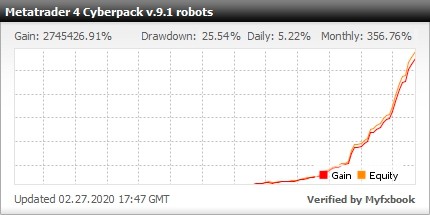

Потрібні більш високі прибутки та безпечні роботи, ось це портфоліо експертних радників для торгівлі на ринку Forex з Metatrader 4 (14 валютних пар, 28 роботів форекс)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Цільові пайові фонди

Вони схожі на попереднього роботодавця, хоча вони все ще широко використовуються і неймовірно популярні, особливо в пенсійних планах роботодавців. ПІФ на цільову дату - це пенсійні інвестиції, які автоматично інвестують з урахуванням передбачуваного року виходу на пенсію.

Давайте трохи підкріпимося і пояснимо, що таке взаємний фонд: по суті, кошик інвестицій. Інвестори купують частку у фонді і при цьому інвестують у всі фонди фонду за допомогою однієї угоди.

Професійний менеджер зазвичай вибирає, як інвестувати фонд, але існує якась загальна тема: наприклад, акціонерний фонд США інвестуватиме в акції США (також називаються акціями).

Взаємний фонд із цільовою датою часто містить суміш акцій і облігацій. Якщо ви плануєте піти у відставку протягом 30 років, ви можете вибрати фонд цільової дати з 2050 в назві. Цей фонд спочатку буде тримати в основному акції, оскільки дату виходу на пенсію далеко, і прибутки від акцій, як правило, вищі за довгостроковий період.

З плином часу вона повільно переводить частину ваших грошей на облігації, дотримуючись загальних рекомендацій, які ви хочете взяти трохи менше ризику під час наближення до пенсії.

4. Індексні фонди

Індексні фонди подібні до взаємних фондів на автопілоті. Замість того, щоб використовувати професійного менеджера для створення та підтримки портфеля інвестицій фонду, індексні фонди відстежують ринковий індекс.

Індекс ринку - це вибір інвестицій, що представляють частину ринку. Наприклад, S&P 500 - це ринковий індекс, який містить акції приблизно 500 найбільших компаній США. Індексний фонд S&P 500 прагнув би відображати результати S&P 500, купуючи акції за цим індексом.

Оскільки індексні фонди використовують пасивний підхід до інвестування шляхом відстеження ринкового індексу, а не за допомогою професійного управління портфелем, вони, як правило, несуть нижчі коефіцієнти витрат - плату, що стягується на основі вкладеної вами суми - ніж взаємні фонди. Але, як і взаємні фонди, інвестори в індексних фондах купують шматок ринку в одній угоді.

Індексні фонди можуть мати мінімальні інвестиційні вимоги, але деякі брокерські фірми, включаючи Fidelity і Charles Schwab, пропонують вибір індексних фондів без мінімуму. Це означає, що ви можете почати інвестувати в індексний фонд менше ніж $ 100.

5. Біржові фонди

ETF працюють майже так само, як індексні фонди: вони зазвичай відстежують ринковий індекс і застосовують пасивний підхід до інвестування. Вони також, як правило, мають нижчі внески, ніж пайові фонди. Як і індексний фонд, ви можете придбати ETF, який відстежує ринковий індекс, такий як S&P 500.

Основна відмінність між ETF та індексними фондами полягає в тому, що замість проведення мінімальних інвестицій ETF торгуються протягом дня, а інвестори купують їх за ціною акцій, яка, як і ціна акцій, може коливатися. Ця ціна акцій є, по суті, інвестиційним мінімумом ЄФО, і залежно від фонду вона може варіюватися від $ 100 до $ 300 або більше.

Оскільки ETF торгуються як акції, брокери часто беруть комісію за їх купівлю або продаж. Але багато брокерів, у тому числі в цьому списку найкращих брокерів ETF, мають вибір ETF без комісій. Якщо ви плануєте регулярно інвестувати в ETF - як це роблять багато інвесторів, здійснюючи автоматичні інвестиції щомісяця або тижня - вам слід вибрати ETF без комісії, щоб не платити комісію щоразу. (Ось деяка довідка про комісійні та інші інвестиційні збори.)

6. Інвестиційні програми

Кілька інвестиційних програм орієнтовані на інвесторів-початківців.

Одним з них є Acorns, який завершує ваші покупки на пов'язаних дебетових або кредитних картах і вкладає зміни в диверсифікований портфель ETF. З цією метою він працює як роботодавець, керуючи цим портфелем. Немає мінімуму для відкриття акаунта Acorns, і послуга почне інвестувати для вас, як тільки ви накопичили щонайменше $ 5 в округах. Ви також можете робити одноразові депозити.

Acorns платить 1 долар на місяць за стандартний інвестиційний рахунок і 2 долари на місяць за індивідуальний пенсійний рахунок. Наша небажана порада: максимально використайте цей рахунок у IRA, перш ніж почати користуватися стандартним інвестиційним рахунком - для IRA є податкові пільги, які ви не хочете пропустити. (Дізнайтеся більше про ІРА тут.)

Іншим варіантом програми є Stash, який допомагає навчити інвесторів-початківців побудувати свої власні портфелі з ETF та окремих акцій. Сташ несе лише мінімум рахунку $ 5 і має аналогічну структуру зборів з жолудями, хоча баланси, які досягли $ 5,000, нараховуються 0.25% цього балансу на рік, а не рівну плату.

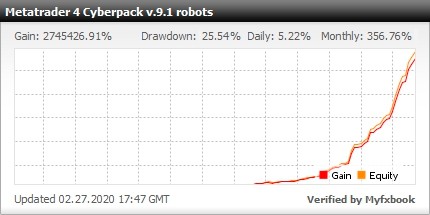

Потрібні більш високі прибутки та безпечні роботи, ось це портфоліо експертних радників для торгівлі на ринку Forex з Metatrader 4 (14 валютних пар, 28 роботів форекс)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime